Cierre de Wall Street

Sesión del 27 de junio de 2025

La bolsa de Nueva York cerró la semana con un tono positivo y cierto aire de respiro tras una jornada marcada por la rotación y una actitud más selectiva de los inversores. A pesar de un avance moderado en los índices, el trasfondo del mercado revela matices de consolidación más que de entusiasmo desbordado.

Panorama general

El Dow Jones lideró las ganancias con una subida de +1,00% impulsado por Boeing y Nike, mientras que el S&P 500 avanzó un +0,52%, suficiente para marcar un nuevo máximo histórico. El Nasdaq 100, más volátil y dependiente de las tecnológicas, subió un escueto +0,39%.

Los índices de pequeña y mediana capitalización se sumaron con avances modestos: el Russell 2000 apenas logró un +0,12%, y el S&P 400 Mid Cap sumó un +0,27%. El Dow de Transportes cerró con un repunte del +1,06%, reflejo de un rebote en el sector industrial y logístico.

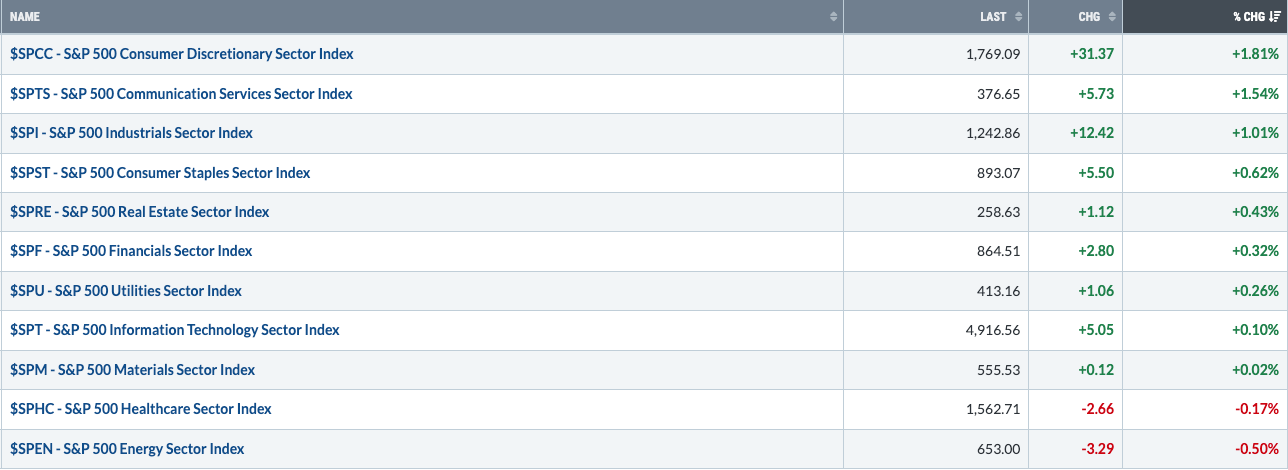

Sectoriales

La sesión mostró una clara preferencia por sectores cíclicos. Destacó el consumo discrecional (+1,81%) y comunicación (+1,54%), seguidos por industriales (+1,01%). Por el contrario, las utilities (+0,26%), tecnológicas (+0,10%) y salud (-0,16%) quedaron rezagadas. La energía cerró como el único sector con pérdidas significativas (-0,50%), afectada por un retroceso del crudo.

Bonos y tipos

Los rendimientos de los bonos del Tesoro subieron de forma generalizada:

El Treasury a 10 años escaló hasta el 4,283%,

El a 30 años al 4,845%,

El a 5 años al 3,828%,

Y el a 3 meses al 4,197%.

Este movimiento refleja cierta relajación del mercado respecto al escenario de recortes agresivos de tipos. La inflación subyacente, que sigue sin ceder con la rapidez esperada, sigue siendo la principal fuente de cautela entre los operadores.

Volatilidad

El índice de volatilidad VIX cayó un -1,45% hasta los 16,35 puntos, marcando una jornada de calma relativa y continuidad en la compresión de primas de cobertura.

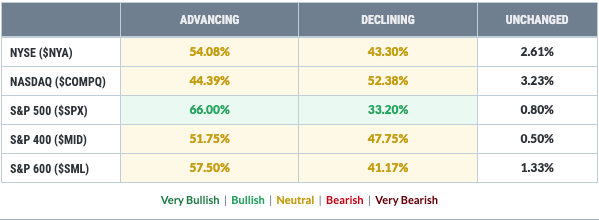

Avance y retroceso

El balance interno mostró una mejora, pero sin contundencia. En el S&P 500, un 66% de los valores avanzó, frente al 33% que retrocedió. En el Nasdaq, el número de valores en rojo superó ligeramente a los ganadores, reflejando la debilidad de algunos nombres tecnológicos de alta beta.

Materias primas y divisas

El gas natural fue el activo más destacado con una subida del +5,62%, en contraste con la debilidad del oro (-1,80%) y la plata (-2,13%). El petróleo cayó un -0,46%, reflejando datos de demanda más débiles. El dólar mostró un tono mixto, con el ETF UUP avanzando un +0,17%.

Protagonistas del día

Ganadores destacados:

Nike (+15,24%) tras presentar resultados mejores de lo esperado.

Boeing (+5,83%) tras noticias de reanudación de entregas clave.

Equinix, Royal Caribbean y Hilton se movieron con fuerza, en un aparente regreso del apetito por el ocio y el turismo.

Entre los perdedores:

Palantir (-9,37%) y Coinbase (-5,77%) lideraron los descensos, ambos afectados por correcciones técnicas tras subidas recientes.

Enphase, Lilly y ABBV también figuraron entre los más castigados.

Noticias del día

Confianza del consumidor: La lectura final de junio se situó por debajo de lo esperado, con una caída en las expectativas a 6 meses vista, lo que refleja cierta preocupación latente.

Nuevas tensiones comerciales: EE. UU. estudia endurecer controles sobre exportaciones tecnológicas a China, lo que vuelve a añadir presión a algunos valores del sector.

Fusiones y adquisiciones: Bloomberg informó de conversaciones entre dos gigantes del sector farmacéutico para consolidarse ante el vencimiento de varias patentes clave.

Gráfico del día:

Sector semiconductores on fire

Buen fin de semana para todos.

Gracias por leer.