Cierre de Wall Street

25 de junio de 2025

Wall Street cerró la jornada del miércoles con un tono mixto y un trasfondo geopolítico cada vez más inquietante. El Nasdaq 100 fue el único de los grandes índices que logró mantener el terreno positivo, con una leve subida del +0,21%. El S&P 500 terminó prácticamente plano (-0,02 puntos), mientras que el Dow Jones Industrial Average cedió un -0,25%. Las caídas fueron más pronunciadas en los índices de mediana y pequeña capitalización, con descensos del -0,80% en el S&P 400 y del -0,99% en el S&P 600. El Russell 2000, representado por el ETF IWM, cayó un -1,15%, lastrado por el deterioro de la confianza en los segmentos más cíclicos del mercado.

Evolución sectorial

El único sector con un comportamiento claramente positivo fue el tecnológico, que avanzó un +1,18%, seguido por comunicación (+0,51%) y salud (+0,09%). Por el contrario, el inmobiliario fue el gran perdedor de la sesión, retrocediendo un -2,46%, junto con los sectores defensivos como consumo básico (-1,39%), utilities (-1,37%) y consumo discrecional (-1,13%). En total, 8 de los 11 sectores del S&P 500 cerraron en rojo.

Bonos y tipos

Los rendimientos de los bonos del Tesoro mostraron movimientos limitados. El bono a 10 años se mantuvo sin cambios en el 4,293%, mientras que el rendimiento a 5 años cayó ligeramente hasta el 3,847%. La curva sigue reflejando un entorno incierto, a la espera de datos más concluyentes sobre inflación y crecimiento.

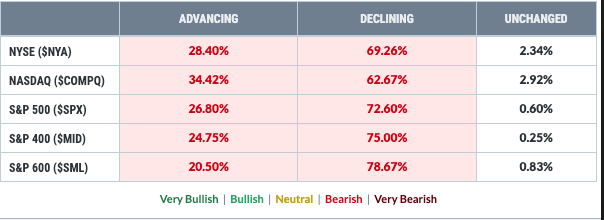

Volatilidad y mercado de opciones

El índice VIX descendió hasta los 16,77 puntos, una caída del -4,06%, lo que sugiere una reducción de la demanda de coberturas, a pesar de la debilidad generalizada del mercado. Sin embargo, la proporción de valores en descenso frente a los que avanzan (más del 70% en negativo en el S&P 500) refleja una estructura interna frágil en la sesión de hoy.

Materias primas y dólar

El dólar (UUP) bajó un -0,24%, mientras que el oro (GLD) repuntó un +0,30% y la plata (SLV) un +1,18%, posiblemente reflejando la búsqueda de refugio ante el contexto geopolítico. El petróleo, por su parte, se recuperó un +0,44% (USO), a pesar de los riesgos de desaceleración global. El gas natural (UNG) volvió a ceder terreno, -2,43%.

Criptoactivos

Bitcoin y Ethereum subieron un +1,43% y un +0,54%, respectivamente. La resiliencia de las criptomonedas continúa en un entorno de endurecimiento normativo y volatilidad macroeconómica.

Ganadores y perdedores

Entre los valores destacados al alza se encontraron SMCI (+8,80%), NVDA (+4,33%), AMD (+3,59%) y COIN (+3,06%). En el lado opuesto, destacó la fuerte caída de Equinix (-9,07%), Paychex (-9,40%) y Tesla (-3,79%), en una jornada con alta dispersión de resultados entre componentes del S&P 500.

Contexto internacional y noticias del día

La cumbre de la OTAN celebrada en La Haya ha estado marcada por la creciente preocupación por la escalada entre Irán e Israel. El secretario general, Mark Rutte, señaló que “el riesgo de una confrontación directa ha aumentado significativamente”, mientras Estados Unidos mantiene su despliegue naval en el estrecho de Ormuz.

Desde la Reserva Federal, Jerome Powell compareció esta tarde en el Capitolio reiterando que “los datos de inflación han mejorado, pero no lo suficiente como para garantizar un cambio de política inminente”. Powell añadió que la Fed seguirá monitorizando los efectos de los aranceles anunciados recientemente sobre bienes tecnológicos chinos, que podrían reavivar presiones inflacionistas en el tercer trimestre.

En paralelo, continúa la tensión en Ucrania, donde las fuerzas rusas han intensificado los ataques cerca de Járkov, mientras Occidente refuerza su apoyo logístico a las tropas ucranianas. La incertidumbre geopolítica sigue siendo uno de los principales factores que condicionan el sentimiento del mercado.

Gráfico del día:

Sigue la fortaleza del euro frente al dólar, debilitando los rendimientos de aquellos extranjeros que invierten en su propia moneda.

Mañana más y mejor.

Gracias por leer.