Cierre de Wall Street

Sesión del 7 de julio de 2025

Wall Street arrancó la semana con el pie izquierdo, lastrado por el recrudecimiento de las tensiones comerciales tras el anuncio de la Casa Blanca de imponer aranceles del 25% a productos importados desde Japón y Corea del Sur. Aunque la entrada en vigor de las tarifas se ha pospuesto hasta el 1 de agosto —una maniobra interpretada por algunos analistas como un intento de ganar margen para renegociaciones bilaterales—, la reacción del mercado fue contundente.

Los principales índices cerraron en rojo. El Nasdaq 100 cayó un 0,79%, en línea con el S&P 500, que retrocedió el mismo porcentaje, mientras que el Dow Jones cedió un 0,94% y el Russell 2000 un significativo 1,55%. El peor desempeño fue para las small caps, con el S&P 600 perdiendo un 1,78% en una clara señal de aversión al riesgo. El Dow de Transportes también sufrió un fuerte varapalo, cediendo un 1,47%.

A nivel sectorial, sólo los sectores defensivos lograron salvar la jornada: Utilities (+0,17%) y Consumer Staples (+0,11%) se mantuvieron en positivo, mientras que el resto registró pérdidas. Destacaron negativamente Consumo Discrecional (-1,26%), Materiales (-1,04%) y Energía (-1,00%), muy sensibles a las disrupciones en comercio global.

Los bonos del Tesoro también sufrieron ventas, con las rentabilidades al alza: el 30 años subió al 4,931% (+1,42%), el 10 años al 4,395% (+1,08%) y el 5 años al 3,966% (+0,69%). Esta presión alcista en los rendimientos refleja el reajuste de expectativas ante posibles represalias o distorsiones en las cadenas de suministro internacionales. En este contexto, el índice VIX repuntó un 8,55% hasta los 17,78 puntos.

El avance de valores frente a los que retroceden refleja claramente el sesgo bajista de la jornada: el 80% de los valores del S&P 500 cerraron en negativo, mientras que sólo el 19,6% avanzaron. En el S&P 600 el desequilibrio fue aún mayor: apenas el 8,8% de los valores subieron frente a un 90,8% en descenso.

En el plano de las materias primas, el crudo se desmarcó con avances: el gasoil y el petróleo WTI subieron un 1,83% y 1,74%, respectivamente. En cambio, el oro apenas se movió (+0,07%) y el cobre cayó un 2,38%, reflejo del temor a una desaceleración manufacturera global. En criptoactivos, Bitcoin cedió un 1,16% y Ethereum un 1,27%.

Entre los protagonistas del día, Tesla lideró las caídas con un retroceso del 6,79%, seguida de First Solar (-4,31%) y TPL (-3,97%). En el lado positivo destacaron DoorDash (+3,39%), Palantir (+3,54%) y TSCO (+3,90%), aunque los avances fueron muy selectivos y escasos.

Con un telón de fondo marcado por la tensión comercial y el ruido geopolítico, el mercado encara una semana clave con el foco puesto en las negociaciones bilaterales y la evolución de los datos macroeconómicos. La posposición de los aranceles hasta agosto otorga un breve respiro, pero también prolonga la incertidumbre que ya empieza a reflejarse en el aumento de la volatilidad y la rotación hacia activos defensivos.

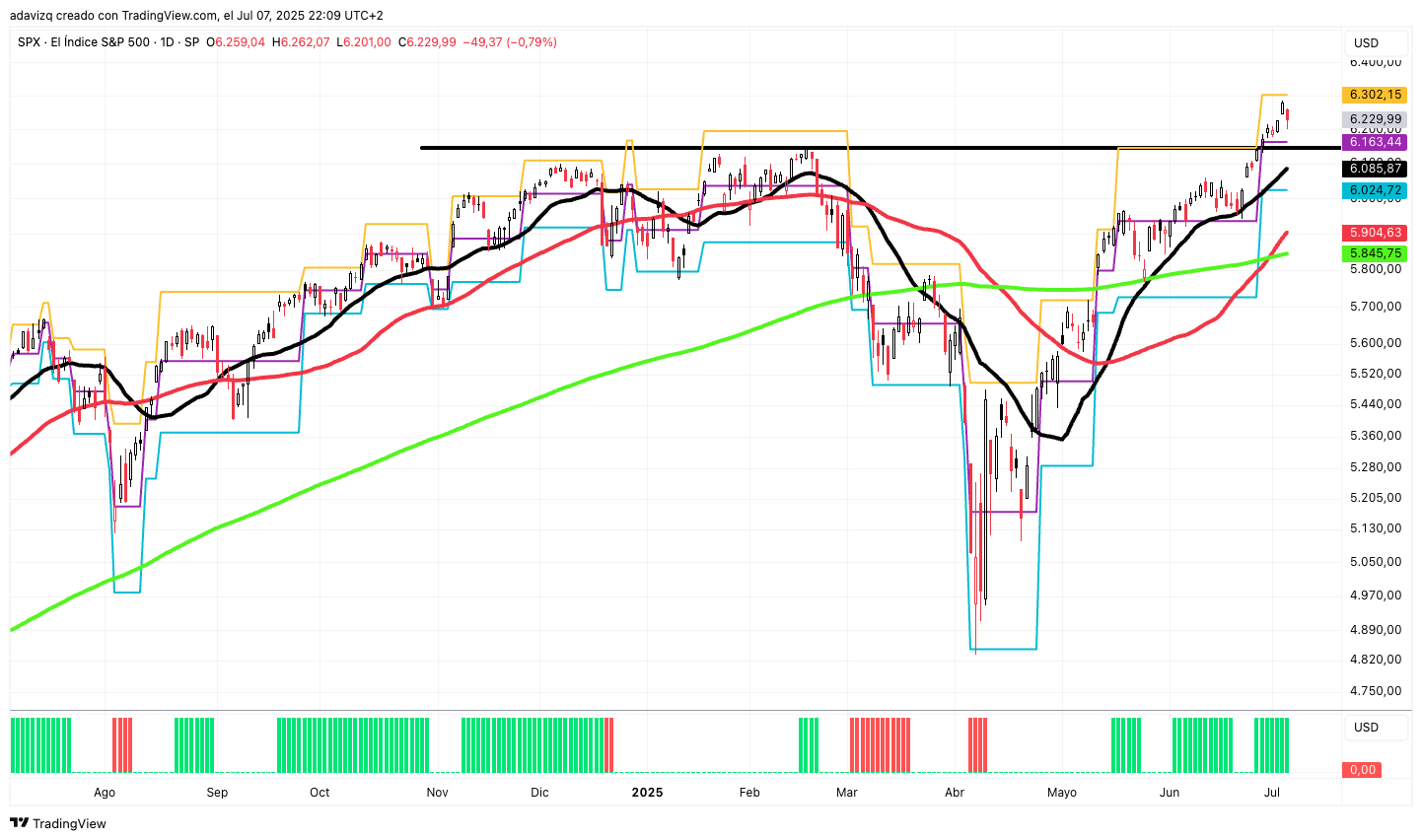

Gráfico del día:

Dólar y tipos de interés al alza, hacen corregir al índice S&P500

Volatilidades de activos al alza en la sesión de hoy

Mañana más y mejor.

Gracias por leer.