Cierre de Wall Street

17 de junio de 2025

Wall Street cerró la sesión del martes con descensos generalizados, en una jornada dominada por la inquietud geopolítica y las crecientes tensiones en Oriente Medio, mientras los inversores aguardan la crucial decisión de tipos de la Reserva Federal prevista para mañana.

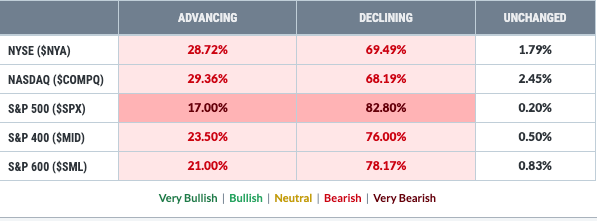

El deterioro fue amplio y sincronizado: todos los principales índices bursátiles registraron pérdidas superiores al 0,7 %, con una notable debilidad en los valores de crecimiento y pequeña capitalización. El S&P 500 cedió un 0,84 %, el Nasdaq 100 retrocedió un 1,00 % y el Dow Jones perdió 299 puntos, un 0,70 %, arrastrado por caídas en sectores cíclicos e industriales. El índice de transporte, sensible a los costes energéticos y a la actividad comercial global, fue el más castigado con una caída del 1,43 %.

El telón de fondo de esta corrección fue doble. Por un lado, el mercado asimiló la escalada retórica entre Irán e Israel, que amenaza con romper el frágil equilibrio regional. Según fuentes diplomáticas, el presidente Trump anunciará este martes si Estados Unidos se implicará de forma directa en el conflicto, una decisión que podría redefinir el mapa energético global y los equilibrios geoestratégicos de Occidente.

Por otro lado, la atención gira ya hacia el Comité Federal de Mercado Abierto (FOMC), que comunicará su decisión de política monetaria este miércoles. Aunque se descuenta una pausa en los tipos, las dudas persisten sobre el número de recortes que la Fed podría implementar en lo que resta del año. Los últimos datos de inflación y consumo apuntan a una economía más resistente de lo previsto, lo que complica el discurso de relajación monetaria.

En los mercados de renta fija, los inversores buscaron refugio en la deuda soberana, provocando una fuerte caída en los rendimientos. El bono a 10 años retrocedió 13 puntos básicos hasta el 4,39 %, mientras que la referencia a 2 años cayó al 3,989 %, en un movimiento que refleja cautela ante los riesgos inmediatos.

La caída fue especialmente dura en los sectores de consumo discrecional (-1,55 %), salud (-1,64 %), y tecnología (-0,72 %), mientras que solo energía (+1,03 %) cerró al alza, impulsado por un repunte en el precio del crudo. El barril de petróleo WTI subió un 4,77 %, en máximos de varias semanas, ante la posibilidad de interrupciones en los envíos si se intensifica el conflicto en el estrecho de Ormuz.

El índice de volatilidad VIX se disparó un 15,5 %, hasta los 20,82 puntos, alcanzando su nivel más alto desde abril. La reacción de los mercados sugiere que los inversores están anticipando episodios de mayor incertidumbre en el muy corto plazo.

En el frente de las criptomonedas, Bitcoin cayó un 1,96 % y Ethereum un 0,55 %, en una sesión en la que los activos de mayor beta acusaron la subida de la aversión al riesgo.

A nivel corporativo, las caídas se extendieron a los grandes nombres del S&P 500. Enphase (-23,97 %) y First Solar (-17,89 %) lideraron las pérdidas, mientras que Lockheed Martin (+2,61 %) y Jabil (+8,84 %) lograron avanzar, beneficiándose de su exposición al sector defensa, cuya demanda podría verse favorecida en el actual contexto geopolítico.

Con más del 80 % de los valores del S&P 500 en rojo y un repunte del petróleo superior al 4 %, la sesión del martes dejó claro que los mercados se están posicionando para un escenario de riesgo. Mañana, la Fed hablará. Y Trump también. La volatilidad está servida.

Gráfico del día:

Hoy es el dólar el que ha actuado como activo de refugio

Debido a la correlación negativa del dólar con el SPX y con el oro, estos dos activos terminaron en rojo

Mañana más y mejor.

Gracias por leer.